![[Artigo 1] Evidências Históricas da Performance do Ouro](https://contratofuturo.com/imagens/artigos/destaque/2017.01.17-19.13.58.jpg)

[Artigo 1] Evidências Históricas da Performance do Ouro

- 17/01/2017 19:13:58

- Por Guilherme Renato Rossler Zanin

Este post é o primeiro de uma série de três artigo que elaborei sobre o investimento em ouro no Brasil. Para visualizar os outros artigos, acesse:

http://www.contratofuturo.com/artigos/

Artigo 1: Evidências Históricas da Performance do Mental

Artigo 2: Benefício da Diversificação de Carteira com Ouro

Artigo 3: Fatores que Influenciam o Investimento em Ouro no Brasil

EVIDÊNCIAS HISTÓRICAS DA PERFOMANCE DO OURO

Fonte: demonocracy.info

Indícios históricos demonstram o fascínio do homem pelo ouro desde os primordios. O rei dos metais é aclamando em quase todas as culturas e, naturalmente desempenhou dois papeis para humanidade – um estético/físico e o outro monetário – que se fortaleceram e apoiaram mutuamente. O ouro significa poder por causa de suas vantagem químicas frente aos demais metais, e passou a representar ainda mais à medida que cresceu sua importância como dinheiro. Adam Smith, considerado o pai da economia clássica, é também o autor que mais enfatiza as relações dos metais com poder e o dinheiro.

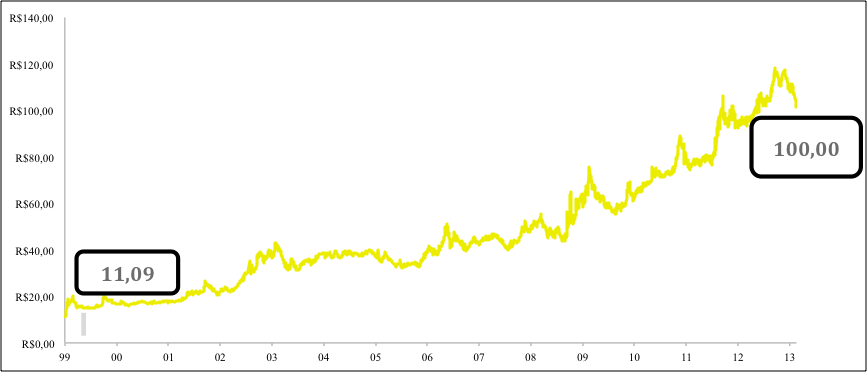

Avaliando do ponto de vista financeiro, o ouro foi muito valorizado ao longo dos últimos 15 anos no mercado internacional e também no Brasil, como demonstra o gráfico abaixo:

Gráfico – Cotação do OZ1D na BMFBovespa, de 1999 à 2014

Fonte: BMFBovespa – Elaboração do Autor

Alguns investidores são a favor da diversificação de carteira com parcelas em ouro, conforme o livro Ouro: Investimento, proteção ou Ilusão?, escrito pelo Mateus Velloso.

Entre os principais argumentos em prol do investimento na commodity, conforme Erb e Harvey (2013 p.3), e outros autores[1], são:

- Fornece proteção contra a inflação;

- serve como hedge cambial;

- é um investimento de baixo risco;

- é um porto seguro em tempos de crise econômica;

- é sempre benéfico para diversificação.

Já outros, como o grande oráculo de Omaha, Warren Buffett, sugerem que este investimento não é bom, visto que não gera dividendos:

Fonte: http://www.investopedia.com/ask/answers/021615/does-warren-buffett-invest-gold-why-or-why-not.asp

No intuito de avaliar se o investimento em ouro no Brasil é relevante, o presente artigo baseou-se no arcabouço teorico da economia financeira, a fim de apresentar evidências empíricas da performance do metal frente as demais opções de investimento no país. Para embasamento teórico em relação a sua performance na forma dos investimentos, é utilizada a Moderna Teoria de Carteira e as métricas de avaliação de desempenho do modelo CAPM, que serão apresentandos no artigo 2. Os resultados observados pelos indicadores servem como referencia para o investidor local na tomada de decisão. Por fim, estudos econométricos serão apresentados no terceiro artigo, visando avaliar quais ativos impactam significativamente no ouro Brasileiro.

2. QUALIDADES FÍSICAS DA COMMODITY

Conforme Bernstein (2001), quando o filósofo grego Píndaro, no século V a.C., referiu-se ao ouro como “um filho de Zeus, imune à voracidade das traças e da ferrugem, mas também o supremo objeto do desejo, capaz de devorar o espírito do homem” (p. 14), ele resumiu toda as qualidades físicas e a história dacommodity em uma única frase.

O ouro é relativamente simples em sua composição. O símbolo químico, Au, deriva da palavra em latim Aurum, hoje Aurora, que significa “amarela – alvorada resplendente amarelada”, e trata-se de um metal quimicamente inerte. Esse motivo explica porque brilho do ouro é considerado eterno. Resistente a corrosão e ferrugem, além de reluzir dentro d’água, é também considerado um dos metais mais sólidos que existem.

Os povos antigos diferenciavam sete metais: ouro, cobre, chumbo, prata, estanho e mercúrio e ferro. Quando Velloso compara, o ouro se sobressai aos demais. O ferro é considerado duro demais para trabalhar, o chumbo é macio demais, o estanho é fraco e mercúrio é líquido. Já a prata e o cobre foram utilizadas como adorno em objetos e moedas, porém o ouro é o único que não mancha ou corrói.

Para Velloso (2011), o fator raridade é o aspecto mais importante do ouro, o motivo de sua ampla aceitação e valorização no mercado internacional. A dificuldade de encontrá-lo é proporcional a encontrar um grão de areia em uma piscina olímpica, por isso é considerado um metal tão raro. Os principais depósitos de ouro maciço são encontrados em alguns raros pontos do planeta, como o sul da Austrália, China, África do Sul, Peru e Oeste dos Estados Unidos. Segundo World Gold Council (2014), foi minerado o total 168 mil toneladas até 2010, onde 74% deste valor encontram-se em posse dos Bancos Centrais.

A durabilidade, a densidade e o brilho do ouro fizeram dele uma escolha natural como provisão de riqueza muito antes das pessoas pensarem em utilizar dinheiro. Assim como tudo que já serviu de provisão de riqueza, o ouro na antiguidade foi cobiçado, como expressão de poder, e, por fim, serviria ao papel de principal ativo monetário do planeta.

2.1 Ativo Monetário

Adam Smith (1999 [1776]) esclarece que os ativos monetários começaram quando o trabalhador excedeu a sua produção além das suas necessidades, gerando estoques: “A maioria de suas necessidades, ele a satisfaz permutando aquela parcela do produto de seu trabalho que ultrapassa seu próprio consumo, por aquelas parcelas da produção alheia que tiver necessidade.” O autor conclui que: “assim sendo, todo homem subsiste por meio da troca, tornando-se de certo modo comerciante; e assim é que a própria sociedade se transforma naquilo que adequadamente se denomina sociedade comercial.”

Com o proposito de evitar os empecilhos de trocar diferentes produtos, as pessoas tenderam a procurar “mercadorias que, em seu entender, poucas pessoas recusariam receber em troca do produto de seus próprios trabalhos”, Smith (1999 [1776]). Para o “pai da economia”, muitas foram as mercadorias utilizadas com este fim: sal, gado, boi e trigo.

Entretanto, ao que parece, todos os países foram levados a atribuir essa função de instrumento de troca aos metais. Smith (1999 [1776]) postula: “Os metais apresentam a vantagem de poderem ser conservados, sem perder valor, com a mesma facilidade que qualquer outra mercadoria, por ser difícil encontrar outra que seja menos perecível; não somente isso, mas podem ser divididos, sem perda alguma, em qualquer número de partes, já́ que eventuais fragmentos perdidos podem ser novamente recuperados pela fusão — uma característica que nenhuma outra mercadoria de durabilidade igual possui, e que, mais do que qualquer outra, torna os metais aptos como instrumentos para o comercio e a circulação.”

Smith (1999 [1776]) fornece outro exemplo da vantagem monetária do ouro. “A quantidade de qualquer mercadoria”, ele postula, “regula a si mesma em todo o pais de acordo com a demanda daqueles que estejam dispostos a pagar o suficiente para traze-la ao mercado”. Nenhuma mercadoria regula a sí mesma “mais facilmente ou mais exatamente”, segundo este postulado, do que o ouro e a prata, porque seu alto valor e pequeno volume facilitam o transporte de lugar onde são baratos para lugares onde são caros. Essa característica física explica por que os preços do ouro são muito mais estáveis do que os preços das mercadorias “impedidas por volume de mudarem de região”. Assim, “quando a quantidade de ouro e prata importada por qualquer país ultrapassa sua demanda real, nenhuma ação do governo será capaz de evitar sua exportação”.

(Quem tem medo que o governo mexa na sua poupança?! Tá aí o ouro)

2.2 Padrão-Ouro

O padrão ouro teve origem no uso de moedas de ouro como meio de troca, unidade de conta e reserva de valor. Ainda que tal prática já fosse empregada na Antiguidade Mercantil, é a partir de 1810 que a Inglaterra introduz formalmente o padrão-ouro. Sua regra básica, para Silva (1995), é simples: a autoridade monetária estabelece uma determinada paridade entre a moeda circulante e o ouro e garante sua conversão a qualquer detentor destes papéis em qualquer momento.

A Inglaterra possui a melhor formulação do padrão-ouro, segundo Bernstein (2001). Em 1810, aquilo que viria ser conhecido como a Comissão do Lingote de Ouro, é uma das maiores evidencias da importância do ouro no sistema monetário do país. Ela contou com 22 membros, entre os maiores especialista de finanças da época como: David Ricardo, Francis Horner, Henry Thornton e William Huskisson.

As questões abordadas pela Comissão do Lingote de Ouro se baseiam em uma ampla premissa que jamais, em momento algum, foi questionada – que o ouro é o bem mais valioso. Os autores se referem em sua abertura à “situação solida e natural da moeda britânica, cujo pilar de sustentação é o ouro”. Outra afirmação que fazem-se lembrar é segundo a qual “ as moedas tornam-se agora, na prática e aos olhos da população, a principal medida de bem imóvel”, o relatório afirma: Nesse país, o ouro é, em si, a medida de todo valor intercambiável, o referencial ao qual todos os preços monetários estão vinculados”.

Parecido com a formulação de Adam Smith, o relatório da Comissão do Lingote oferece a primeira justificativa para o estabelecimento do padrão-ouro como sistema superior para administração do suprimento de dinheiro de uma economia.

No julgamento da comissão, que nisso confia, não é razoável esperar que os diretores do Banco da Inglaterra tenha o poder de emitir moeda. O conhecimento mais minucioso do comercio efetivo do país, combinado à profunda ciência de todos os princípios do dinheiro e da circulação, não permitira a homem algum, ou grupo de homens, ajustar, e manter sempre ajustada, a proporção exata de meio circulante de um país em função das necessidades do comercio. Quando a moeda consiste inteiramente em metais preciosos, ou papel conversível à vontade em metais preciosos, o processo natural do comercio, ao estabelecer câmbios entre todos os diferentes país do mundo, ajusta, em cada país especificamente, a proporção de meios circulantes a suas reais necessidades. Se o sistema natural e de circulação for abandonado, é ocioso pensar que quaisquer regras possam ser concebidas para o bom termo desse arbítrio. (Bernstein, 2001, p. 356)

O sistema situa o metal acima do homem na gestão do suprimento de dinheiro nacional, na visão de Milton Friedman (2009 [1953]). O ato de fé subjacente ao padrão-ouro estava na capacidade do livre mercado, expressa nas flutuações do preço do ouro, em fazer um melhor trabalho técnico do que os técnicos e homens públicos dedicados a essa complexa tarefa. Nessa estrutura, o ouro deveria apoiar um sistema de poder e contra poder de tal forma que o suprimento de dinheiro jamais fosse grande ou pequeno demais. Os antigos conceitos que apoiavam o padrão-ouro tinham sua origem no prestigio e na aceitação internacional do metal.

Um século após o estabelecimento do padrão-ouro, alguns países suspenderam o lastro físico durante a Primeira Guerra Mundial, conforme evidenciado por FOX (2010). Um dos resultados da guerra foi Ordem Executiva 6102, assinada pelo então presente dos Estados Unidos, Franklin Roosevelt, em 1933. Ela exigia que todos os cidadões americanos entregassem seu ouro ao Federal Reserve. Caso não fizessem, pagariam multa e seriam presos por até 10 anos. Em troca, receberiam US$ 20,67 por onça de ouro.

Este cenário que restringia o comércio e impunha elevados custos à economia do mundo – pelo não-absorção das vantagens comparativas – que perdurou durante as décadas de 1920 e 1930 e teve solução com a aproximação do final da 2ª Guerra Mundial, após estruturação do modelo de Bretton Woods.

Os EUA, a partir do final do sec. XIX, passaram a se tornar a principal economia mundial, tal como descrito por Bernstein (2001). Em decorrência, sua moeda passou a preponderar no cenário internacional. Com o novo sistema, as taxas de câmbio era fixadas em relação ao dólar, mas podiam variar em uma estreita faixa. Assim, a partir do fim da Segunda Guerra Mundial, o mundo passou a utilizar o dólar como moeda de reserva.

Assim, em 1971, o governo dos Estados Unidos quebrou o acordo de Bretton Woods, que garantia a conversibilidade de um dólar para 1/35 de onça de ouro, mudando o dinheiro para “fiat”. O nome “fiat” vem do Latim, significa “faça-se, seja feito”. Esse nome passou a ser usado para classificar um tipo de dinheiro cujo valor depende totalmente da palavra do governo. Porém, o ouro permaneceu como uma marca definitiva de opulência para Velloso (2011). Assim, o fascíno pelo metal como provisão de riqueza, que depende inteiramente de sua raridade, somou seu atrativo ao do ouro como símbolo de poder. Nunca houve época em que se não procurasse ouro para ostentá-lo ou estocá-lo.

A estocagem foi a primeira forma de investimento e assemelha-se a compra de um seguro. Há exemplo de uma apólice, estocá-lo tem seu custo, porém ganha-se uma garantia contra a possibilidade de que algo temido venha de fato ocorrer. Acontece que a estocagem, assim como a apólice de seguro, só irá funcionar se todos os demais continuarem acreditado que o ouro é um artigo de valor elevado. Para que essa condição essencial seja cumprida, os indivíduos têm de continuar concordando com as outras de que o metal é raro e terá demanda. Com isso Bernstein (2001) declara que a estocagem de ouro torna-lo um ativo financeiro, conseqüentemente um meio de valor e proteção do dinheiro/capital.

2.3 Investimento em ouro

O fim padrão-ouro trouxe também o fim da paridade do ouro às principais moedas mundiais, e este perdeu espaço para o dólar como forma de reserva![]() monetária internacional. Porém, o metal precioso não perdeu o seu brilho e valor. Conforme Velloso (2011) salienta, ainda hoje o ouro é utilizado em larga escala pela indústria, além da forma de investimento e diversificação de risco. Essa motivação financeira é fundamentada exclusivamente pela fé dos investidores no valor intrínseco do metal de que sempre haverá demanda. É por isso que o investimento na commodity não é uma questão de lucratividade, mas sim de proteção.

monetária internacional. Porém, o metal precioso não perdeu o seu brilho e valor. Conforme Velloso (2011) salienta, ainda hoje o ouro é utilizado em larga escala pela indústria, além da forma de investimento e diversificação de risco. Essa motivação financeira é fundamentada exclusivamente pela fé dos investidores no valor intrínseco do metal de que sempre haverá demanda. É por isso que o investimento na commodity não é uma questão de lucratividade, mas sim de proteção.

Para o autor, em um evento de possível inflação fora de controle e desvalorização cambial, causados pelo impressão excessiva de dinheiro e/ou gastos descontrolados de governos, o ouro apresenta-se como uma forma estável de proteção contra a perda de riqueza. Num evento de colapso de uma moeda, como Euro, Real ou mesmo Dólar, o rei dos metais torna-se o último destino confiável para a “fuga de segurança”, ou seja, a corrida de investidores para se proteger de perdas.

Bernstein (2001) apresenta dados da crescente valorização do ouro ao longo tempo. O metal apresento expressiva alta nos preços, de US$ 35,00 em 1968, para US$ 820,00 em janeiro de 1980. Estes valores representam um ganho de 30% a.a. durante doze anos, muito acima da taxa de inflação de 7,5% a.a. entre 1968 e 1980.

O escritor brasileiro Velloso (2011) sugere que as principais opções de investimento em ouro no Brasil são:

- BM&F

No Brasil, o maior volume de comercialização de ouro se faz através da Bolsa de Mercadorias e Futuros (BM&F), a única no mundo que comercializa o metal no mercado físico. Para investir em contratos de ouro pela BM&F é necessário abrir uma conta em uma corretora de valores mobiliários credenciadas pelo Banco Central e CVM. Após realização, pode-se comprar ou vender contratos em lotes de 250 gramas, 10 gramas e 0,225 gramas de ouro, respectivamente pelos códigos OZ1D[2], OZ2D e OZ3D. As cotações no exterior, são cotadas em relação à onça troy, que equivale a 31,104g. O preço da commodity, na bolsa de valores brasileira, vincula-se, historicamente, às cotações de Londres, segundo Silva (1995), refletindo as expectativas do mercado internacional. Sofre, entretanto, influência direta das perspectivas do mercado interno e, principalmente, das cotações do dólar flutuante.

Após efetuada a compra, é possível decidir por deixar o ouro armazenado pela BM&F na CBLC ou em algum banco registrado pela instituição. Paga-se a taxa de custódia de 0,07% ao mês, para segurança. É possível solicitar o saque de ouro, receber o metal físico, assim cabe ao investidor garantir que o metal seja armazenado com segurança.

Importante ressaltar que a BM&F é o único meio que fornece cotações e negocios diáriamente, possibilitando um histórico detalhada dos preços ao longo do tempo. Este trabalho irá utilizar o histórico de cotações da bolsa de valores, para mensurar a perfomance do mental e as inter-relações com os índices do mercado financeiros.

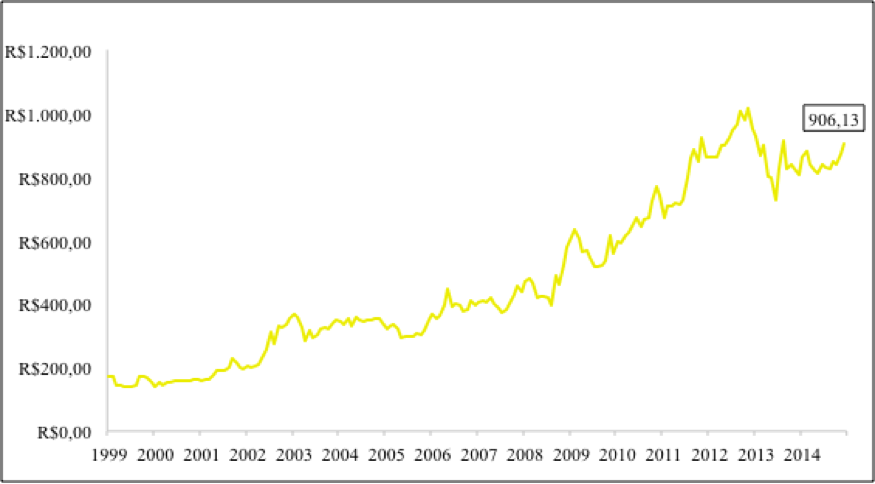

Gráfico – Gráfico em linha, mensal, do resultado de R$ 100 investidos em ouro 0Z1D, 250g, entre o período de 1999 à 2014

Fonte: Elaboração do autor, a partir de dados da BM&Fbovespa (2015)

- OURO MINAS e PARMETAL

O Ouro Minas D.TV.M. e PARMETAL D.TV.M., e outras distribuidoras de valores mobiliários, oferecem, entre outros serviços financeiros, a compra de venda de ouro no Brasil. As empresas oferecem uma loja virtual por onde é possível comprar barras de 1,5, 10,50, 100 e 250 gramas, diferente da maioria de empresas similares que vendem ouro em moeda. Os produtos são baseados na cotação do ouro do dia mais um ágio (acréscimo), definido pela distribuidora. Todos são padronizados, certificados e lacrados.

- BANCO DO BRASIL[3]

O Banco do Brasil oferece a venda de ouro em duas modalidades, lingotes e escriturais. O lingote é operado por padrão de 250g enquanto o escritural é 25g. Em ambas formas, é necessário ser correntista do banco e custodia-lo nele. O lingote possui um custo de custódia é de 0,10% ao mês, já o escritural 0,07%.

- FUNDOS DE INVESTIMENTO

Fundos de investimento que replicam as cotações de ouro no mercado futuro BM&F, New York e Londres, são as formas mais acessíveis para os investidores com baixo capital, segundo o autor. A vantagem é que o investidor acompanha a valorização do ativo, porém não precisa fazer gastar com corretagem e custódia, e delega a gestão para um profissional financeiro. Exemplos:

- Caixa FI Ouro Multimercado LP[4]: investimento mínimo de R$ 5.000,00, taxa de administração de 1,5% ao ano.

- Órama Ouro Fundo de Investimentos Multimercado: investimento mínimo de R$ 5.000,00, taxa de administração de 1,1% ao ano.

- CFDs E MERCADO INTERNACIONAL

Existe inúmeras formas de investir em ouro no mercado internacional. Um dos exemplos é o CFD![]() , operado através de corretoras de FOREX. Estes contratos (contract for difference) buscam a diferença de spread no momento da compra e da venda, com base no mercado spot e a taxa da corretora. Exemplo: BullionVault, Perth Mint e NZ Mint.

, operado através de corretoras de FOREX. Estes contratos (contract for difference) buscam a diferença de spread no momento da compra e da venda, com base no mercado spot e a taxa da corretora. Exemplo: BullionVault, Perth Mint e NZ Mint.

Para análise mais aprofundada no tocante ao desempenho do investimentos em ouro em um portfólio, a introdução da teoria moderna de carteira e aos modelos de avaliação de ativo se fazem necessários e serão revisados no próximo capítulo.

3 TEORIA ECONÔMICA FINANCEIRA

3.1 A MODERNA TEORIA DE CARTEIRAS

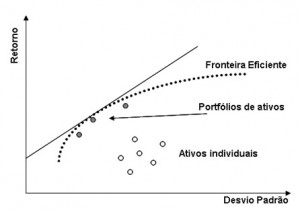

Considerado o pai da teoria economica financeira, Markowitz (1959) foi o primeiro a evidenciar as relação entre risco e retorno, a teoria de diversificação de ativos e a seleção de carteira de investimento mais eficiente. Seu trabalho foi objeto de estudo e aprimoramento de diversos pesquisadores, como Merton Miller, William Sharpe[5], James Tobin e John Lintner, os quais conceituaram o estudo do Modelo de Precificação de Ativos – CAPM (Capital AssetPriceModel) –, trabalho que versa sobre a função de preferências do investidor (escolha ótima), curva de oportunidade de investimentos, equilíbrio de mercado e a precificação de bens de capital.

3.1 A MODERNA TEORIA DE CARTEIRAS

A Moderna Teoria de Carteira (Modern Portfolio Theory – MPT) e o conceito de diversificação e risco de um portfólio, são atribuídos em grande parte a Harry Markowitz. Formando em matemática, divulgou o seu trabalho em um artigo no Journal of Finance em 1952 e a essência de seus estudos é encontrada na obraPortfolio Selection, 1959. As formulações para cálculo do risco de um portfólio são provenientes do modelo desenvolvido por Markowitz, a quem foi atribuído o Prêmio Nobel de Economia em 1990. (ELTON 2012)

“Tendo em vista que, em portfólio, os ativos correlacionam-se de maneiras distintas, de acordo com sua alocação, é preferível que um investidor opte por um portfólio diversificado que não esteja exposto a um único fator de risco correlacionado”. (ASSAF NETO, 2013 pag. 229).

Influenciado por premissas desenvolvidas por Irving Fisher (1906); von Neumann e Morgenstern (1944); e John B. Williams (1938), o matemático americano propôs uma abordagem baseada na teoria dos jogos, onde calcula-se estimativas de retorno (expectativa), risco (variância) e correlação entre as variáveis aleatórias. Estes são os pontos básicos para a fórmula matemática da diversificação de carteira, ou seja, o grau de risco de uma carteira tem a ver não só com os ativos específicos que a compõem, mas também com a correlação em que eles oscilam analogamente. Markowitz (1959) definiu um portfólio “eficiente”, capaz de dar o máximo retorno esperado potencial a um determinado grau de risco.

Para comparação dos resultados de um portfólio eficiente, precisa-se inicialmente selecionar os títulos.

Falarei mais sobre o assunto e as formulações matemáticas no próximo artigo.

3.1. Seleção de títulos

Para a seleção de ativos, conforme Póvoa (2010) aponta, os melhores proxys do mercado financeiro brasileiro para avaliação de desempenho de carteiras são:

- Ouro BMF (OZ1D), apresentando no capitulo anterior, é o objeto de estudo analisado e o principal instrumento de negociação dos investidores através da bolsa de mercados futuros (BM&F). Os contratos são lastreados em ouro físico e protegido pela CETIP. É o títulos com maior histórico de negociação diária, além de equivalente ao mercado internacional.

- Inflação (IPCA) é utilizado como principal indicador de inflação de preços ao consumidor no Brasil. Sua carteira de produtos é balanceada e calculada mensalmente pelo IBGE, sendo relevante para política de controle monetário.

- Dólar Ptax venda (DOL) é a taxa de câmbio calculado pelo Banco Central do Brasil através da média do valor da moeda americana negociada no mercado;

- A Poupança é umas das aplicações financeiras mais tradicional para os brasileiros. Os recursos guardados na poupança são remunerados a uma taxa de juros de 0,5% ao mês, aplicada sobre os valores atualizados pela Taxa Referencial (TR)[6]. Os rendimentos são creditados mensalmente, a cada dia-limite, e não é descontado Imposto de Renda.

- Índice de Depósito Interfinanceiro (CDI), considerado como ativo livre de risco. Este representa a taxa cobrada no mercados interfinanceiros pelas instituições nas realizações das trocas de reservas de valores mobiliários.

- Selic Over é a média dos juros que o governo paga aos bancos que lhe emprestaram dinheiro. A taxa Selic é a taxa básica de juros da economia e principal referencia para o CDI.

- Índice Bovespa (IBOV) é o principal índice da bolsa de valores de São Paulo. Constituído pela média da cotação dos preços das 67 empresas mais negociados na bolsa, ponderadas pelos volumes negociados e pela capitalização de mercado. Representa um referencial do mercado de renda variável para os investidores balizarem a eficiência de seus investimentos;

Dentre os indicadores acima, será dado mais ênfase ao certificado interbancário (CDI), Índice Bovespa (IBov), ouro (OZ1) e dólar PTAX (Dol). Brito (2006) observa que estes instrumentos servem de benchmark para a maioria dos fundos de investimento em renda fixa e variável do Brasil.

Para mensuração deste estudo, utiliza-se a série temporal dos retornos dos últimos 15 anos dos benchmarks propostos, separados em dados diários, mensais e anuais. O período de estudo é de 01 de janeiro de 1999 a 30 de dezembro de 2014.

Segundo Velloso (2011), este é a melhor período de estudo da moeda brasileira Real, visto que o período anterior – bandas cambiais de 1994 à 1999 – apresentava cotações financeiras defasados com relação ao mercado internacional, dada as intervenções do governo no câmbio. Os dados utilizadas para este trabalho foram extraídos dos principais órgãos de pesquisa, controle e fiscalização do mercado financeiro brasileiro, entre os quais: Banco Central, CVM, IBGE, IPEADATA, CETIP e BMFBovespa.

4 OURO NO MERCADO FINANCEIRO BRASILEIRO

Estudando o investimento em ouro no mercado financeiro e as principais métricas de desempenho, é apresentado agora as avaliações dos resultados, estatísticas, inter-relações e os riscos em crises economias. Os resultados, conforme modelo MPT, visam elucidar sobre os resultados do metal no Brasil e compará-lo aos demais benchmarks estudados.

4.1 AVALIAÇÃO DE DESEMPENHO

Inicialmente plotou-se os dados das cotações diárias do ouro no Brasil, através da série temporal extraída do site da BMFBovespa, resultando no gráfico apresentado anterior:

Gráfico – Cotação do OZ1D na BMFBovespa, de 1999 à 2013

Fonte: BMFBovespa – Elaboração do Autor

A grama de ouro iniciou as negociações cotada a R$ 11,33 no dia 1 de janeiro de 1999, com gap 70% de alta em relação ao dia anterior, e, ao final do ano, terminou cotada a R$ 11,09. Durante os 15 anos houveram oscilações positivas e negativas, com tendência de retornos positivos ao longo da série. Ao final do 2013 a grama havia atingido pico histórico, superior R$ 100,00 a grama e o ano de 2014 apresentou mais uma valorização de 12,08%.

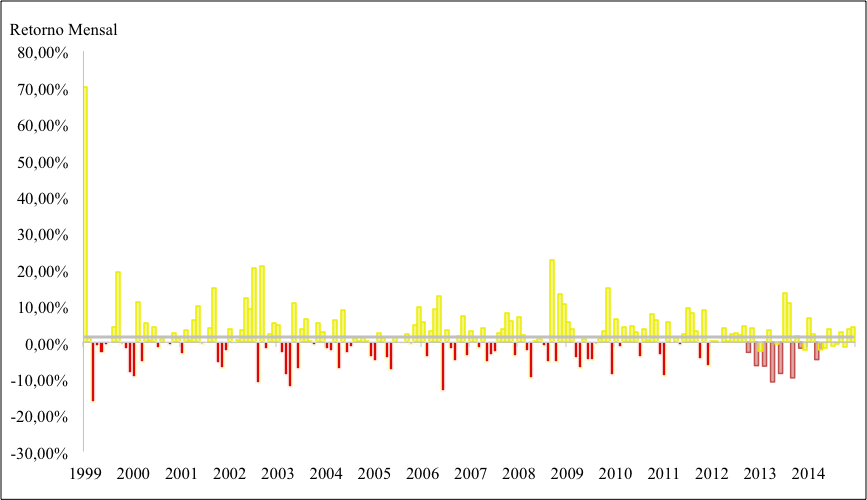

O retorno total acumulado do ouro é de 806,12% e a media anual é de 18,55%. A série apresenta uma tendência crescente, sem desvios sazonais perceptíveis. Os períodos de 1999 à 2001 apresentaram tendência lateral dos preços, assim como entre 2004 à 2006, e nos anos seguintes é retomada da tendência de alta. O gráfico abaixo evidência as oscilações dos retornos mensais:

Gráfico – Oscilação dos retornos mensais do OZ1D.

Fonte: Elaboração do Autor

A analise do conjunto de retornos mensais evidencia no primeiro mês um retorno anômalo, alta de 70%, o maior da série, e, logo após, a maior perda apresentada, de -16,40%. A média dos retornos é de 1,45%, desvio-padrão de 7,97%, e os desempenhos mensais não apresentam nenhum padrão explícito.

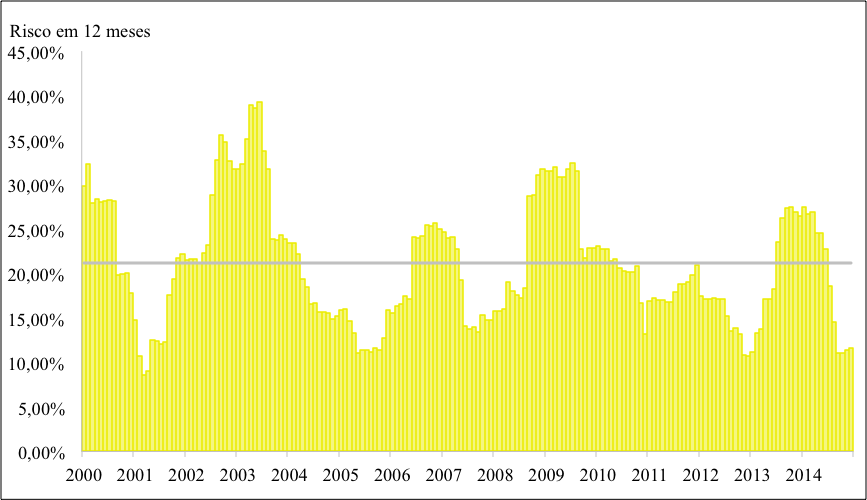

Gráfico – Desvio-padrão (risco) do OZ1D, média acumulada em 12 meses.

Fonte: Elaboração do Autor

A volatilidade média em 12 meses acumulada é de 21,17%, com pico máximo de aproximadamente 40% e mínimo de 10%. Devido ao elevado grau de volatilidade do metal, é incorreto inferir que ao investimento em ouro é uma forma de preservação de capital, podendo apresentar perdas para o investidor em determinados períodos.

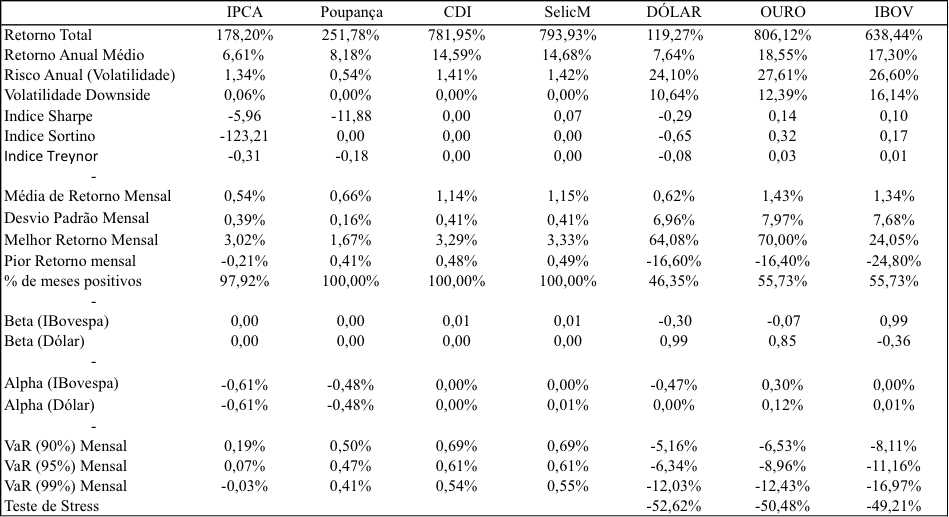

Em seguida aos resultados do ouro, exibisse o desempenho de todas as proxys estudadas, conforme apresentado na tabela abaixo.

Tabela – Exposição dos retornos e riscos dos benchmarks estudados

| Indicador | Retorno Total | Retorno Anual | Risco Anual |

| IPCA | 178,20% | 6,61% | 1,34% |

| Poupança | 251,78% | 8,18% | 0,54% |

| CDI | 781,95% | 14,59% | 1,41% |

| SelicM | 793,93% | 14,68% | 1,42% |

| Dólar | 119,27% | 7,64% | 24,10% |

| Ouro | 806,12% | 18,55% | 27,61% |

| Ibovespa | 638,44% | 17,30% | 26,60% |

| Fonte: Elaboração do autor | |||

Entre os resultados, o dólar americano apresentou a menor alta em 15 anos, 119,27%, e o ouro a superior, 806,12%. A poupança exibiu resultado acima da inflação, 251,78% em relação ao acumulado de 178,20% do IPCA. O indicadores de Selic e CDI, referencias para indústria de renda fixa e de fundos de investimento como ativos livre de risco conforme apresentado no capitulo 2, apresentaram o segundo e terceiro melhor desempenho, de 793,93% e 781,95%. O índice Bovespa, referencia para mercado de ações, obteve apenas o quarto melhor retorno, 638,44%, e o segundo mais ativo mais arriscado. Tratando dos risco, o ouro apresentou o maior desvio-padrão anual, 27,61%, seguido pelo Ibovespa 26,60%, e o dólar, 21,10%.

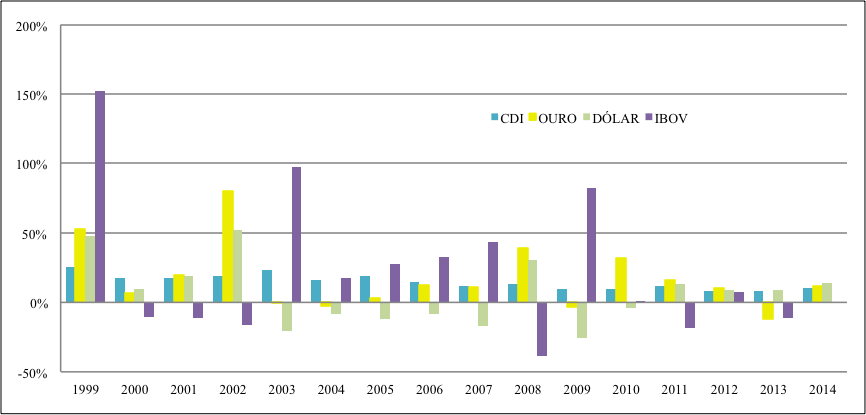

Uma representação anual dos retornos dos quatro principais ativos estudados neste trabalho, renda fixa (CDI), ouro (BMF), dólar (PTAX venda) e mercado de ações (IBovespa), é apresentado no gráfico seguinte. Todos os dados representam a variação percentual anual dos ativos:

Gráfico – Retornos anuais do CDI, OZ1D, Dólar e Ibovespa

Fonte: Elaboração do Autor

O CDI, o primeiro ativo analisado, sempre performou positivamente e é considerado como livre de risco para o mercado financeiro. Discussões em meio acadêmico, conforme Brito (2006), contestam esta tese. Elas descrevem que os ativos de renda fixa emitidos pelo tesouro direto, NTN-B, são os investimentos do mercado financeiro que protegem o investidor contra perdas reais, frente a inflação. Porém, as oscilações na taxa de juros e a marcação a mercado dos títulos podem produzir resultados negativos em portfólios em determinados períodos. Para Póvoa (2010), como o arcabouço da teoria financeira conceitua que o ativo livre de risco representa o menor risco possível para um determinado retorno positivo. A análise do CDI justifica a sua escolha, dado que em nenhum ano apresentou oscilação negativa.

O ouro obteve em seu melhor ano um retorno de 80,26%, em 2002, e o dólar 52,25% no mesmo ano. Já o melhor ano do CDI e do Ibovespa foi em 1999, onde apresentaram altas de respectivamente 25,12% e 151,95%. A evolução de rentabilidade das quatro proxys estudadas estão apresentadas no gráfico:

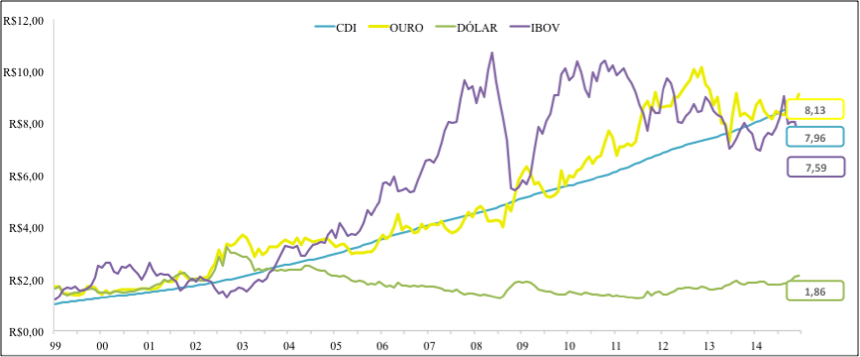

Gráfico: Variação mensal de R$ 1,00 aplicado em CDI, OZ1D, dólar, Ibovespa, entre 1999 e 2014

Fonte: Elaboração do Autor

Inicialmente, o ouro e o dólar abriram em gaps de alta, elevando os retornos das séries estudadas. No final do mesmo ano o índice Bovespa desponto com o melhor retorno exibido. Durante 2000 e 2001, além de 2005, 2006 e 2007, os resultados do IBOV foram superiores as demais proxys. Na crise de 2008 o mercado de ações deprecio 38,49% e no ano seguinte quase retornou ao patamar anterior de preços. Nos anos posteriores houve uma tendência de queda nos preços das ações, com topos e fundos dos preços decrescendo.

O dólar apresentou tendência de queda de 1999 à 2007, dada a consolidação do plano real e diminuição do quadro inflacionário. Durante a crise financeira de 2008 o cambio demonstrou grandes oscilações comparado aos períodos anteriores, e apreciou em mais de 100%. Em 2009 o mercado lateralizou, permanecendo assim até 2012. Durante o período do governo Dilma houve uma apreciação da moeda americana, superando os valores de 1999.

O ouro, paralelo a estes eventos e conforme comentado anteriormente, apresentou a melhor rentabilidade em 15 anos, no Brasil e também no exterior. Erb e Harvey (2013) verificaram o desempenho positivo do metal na Comex, de dezembro de 1999 à março de 2012, com média anual de 15,4%. Resultado este superior ao CPI (US ConsumerPrice Index) de 2,5%, US Dow Jones em 1,5% e US Bond Market de 6,4% (ERB; HARVEY, 2013, p. 10).

Sobre o CDI, Velloso (2011) explica que devido ao elevado nível de juros pagos pelo banco central brasileiro, fruto da alta taxa de juros necessária para financiamento externo, o incentivo para aplicações em investimento de risco no país é menor que nos países desenvolvidos. Graficamente não é aparente a relação inversa entre os benchmarks CDI e Ibovespa, porém, diferente do mercado americano e corroborando com o autor acima, o mercado de renda fixa brasileiro demonstrou melhor performance do que a renda variável. Entre essas oscilações, o ouro revelou-se indiferente a estas correlações. Análises estas a ser melhor explicita no próximo tópico.

4.2 ANÁLISES FINANCEIRAS

Aumentando a gama de parâmetros estatísticos, apresentasse a análise financeira de todos os benchmarks propostos neste trabalho:

Tabela – Estatísticas descritivas dos principais benchmarks do mercado financeiro, resultados dos período entre 1999 e 2014

Fonte: Elaboração do Autor

Conforme proposto por Markowitz (1959), volatilidade downside representa apenas o desvio-padrão dos desempenhos negativos. O anual do ouro é de 27,61%, porém o risco downside apresentando é menor, 12,39%, com pior desempenho mensal em -16,40%. O percentual de meses negativos do metal é 44,27%.

A adição das variações mensais permiti ampliar a analise e inferir os indicadores propostos por Sharpe (1964), Lintner (1965), Mossin (1966), Tobin (1958), Treynor (1962) e Jensen (1972). Apesar da sua análise ser direcionado ao mandato de fundos de investimento, a avaliação dos benchmarks propostos em condições separadas permite a mensuração do seu impacto geral sobre os demais.

O índice de Sharpe do ouro é de 0,14, superior ao 0,10 do Ibovespa. Este valor representa que para a cada 1% de volatilidade assumida, o metal pode apresentar 0,14% de retorno agregado a mais no portfólio. Elton (2012) aponta que o resultado encontra-se abaixo dos 0,5 sugeridos pelo modelo, porém, dada a rentabilidade excessiva da renda fixa brasileira, a sugestão de alocação não é necessariamente descartada e que o ativo produz sim alfa .

Complementando a análise financeira, o índice Sortino evidencia que a volatilidade downside inferior ao desvio-padrão eleva para 0,32 a expectativa de retorno do ouro para cada excesso de risco tomado. Por fim, índice de treynor observar os ativos através da logica de risco calculada pelo beta, representado graficamente na SML. Um aumento de sensibilidade do beta de mercado tende a melhorar a performance do ouro em 0,03. Os resultados dos indicadores do dólar são negativos, sendo desconsiderados em primeira análise.

O cluster representando a renda fixa não apresentou meses negativos e indicadores próximos a zero em variação, demonstrando que as séries são muito correlacionadas. Por fim, o índice de inflação teve apenas 2,08% dos meses negativos, deflação, e seu desempenho pelas métricas financeiro é pouco conclusivo, assim como o grupo da renda fixa.

O grupo de estimadores de desempenho alfa e beta fazem parte da análise do modelo CAPM, assim com o VaR e Teste de Stress, serão apresentados posteriormente, porque antes é necessário avaliar o grau de correlação dos benchmarks propostos, o qual é elucidado no capítulo a seguir.

4.2.1 Análise estatística

Na análise estatística de indicadores financeiros objetiva-se observar quais os fatores que influenciam a relação de risco e retorno dos ativos aos quais se está exposto. Conforme Markowitz (1959), o nível de correlação entre os ativos que compõem um portfolio é uma importante métrica, que influencia no risco total do investimento.

A análise da matriz de correlação, segundo Brito (2006), é relevante para avaliar o comportamento histórico e as inter-relações dos ativos.

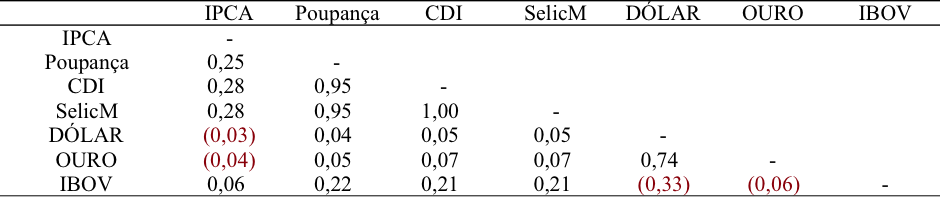

Tabela – Matriz de correlação dos retornos

Fonte: Elaboração do autor

Entre os resultados apresentados, cabe ressaltar a correlação irrelevante apresentada entre o ouro e a Selic (0,07), CDI (0,07), poupança (0,05) e IPCA (-0,04).

Erb e Harvey (2013) constataram que investimento em ouro no Brasil, pré plano real e em momento de crise inflacionaria, não demonstrou preservação do capital contra desvalorização financeira, conforme sabedoria convencional. Os resultados apresentados pelos autores demonstraram que o metal decaiu 70% frente a moeda americana, e a moeda brasileira Cruzeiro quase 100% de desvalorização. Apesar do ouro obter um resultado superior a moeda local (-70% > -100%), não há evidencias empíricas de que ele seja um hedge natural contra hiperinflação, mas sim que apresente retorno similar ao realizado no mercado internacional. (ERB; HARVEY, 2013, p. 25)

No plano Real não comprovou-se correlação significativa entre o ouro e a inflação. Contrariando o senso comum e corroborando com os autores acima citados, o metal, apesar de apresentar retorno acima da inflação, não é um hedge contra ela e não à fatos estatísticos que justifiquem a sua alocação em momento de aumento inflacionário.

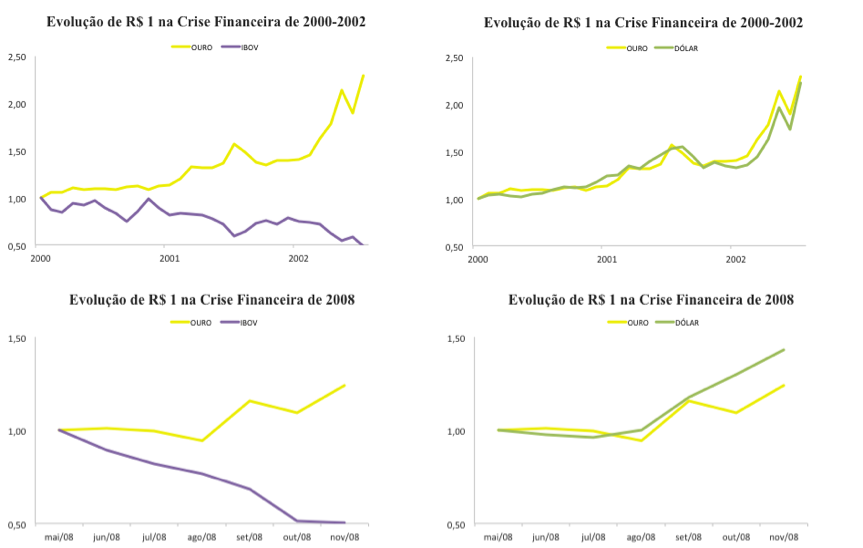

Entre os outros resultados apresentados, é enfatizado a analise das relações entre o ouro e o índice da bolsa de valores (-0,06), e o dólar (0,74). Os valores mensurados descrevem que a commodity é altamente correlacionado com a moeda americana e inversamente correlacionado com o mercado acionário. Conforme gráfico dos retornos obtidos no gráfico 12 (avaliação de desempenho), os resultados apresentados são distintos, não sendo perceptível as correlações ao longo da série. Porém, quando analisado em períodos isolados, os ativos evidenciam as correlações apresentadas pela matriz, conforme a gráfico:

Gráfico – Comparativo de desempenho do ouro, dólar e Ibovespa, nos períodos de 2000-2002 e 2008.

Fonte: Elaboração do Autor

A correlação negativa entre o Ibovespa e ou ouro em momentos de stress financeiro são justificados por Assaf Neto (2013) como momentos em que o investidor tornasse verso ao risco, dada a preferencia por liquidez devido as incertezas econômicas. Um dos argumentos em favor do ouro é que ele representa o ativo de proteção em crises econômicas, conforme sabedoria convencional, devido ser um ativo real, é uma proxy que tende a valorizar neste período e exibir correlação negativa. Porém o ativo não demonstrou isso, e sim baixa correlação com o mercado de ações.

Em eventos anômalos de stress, as percepções dos investidores mudam e a correlação torna-se negativamente elevada, fruto da fuga de capitais para ativos reais/físicos, porém, ao longo da série, não pode ser comprovada a percepção de proteção

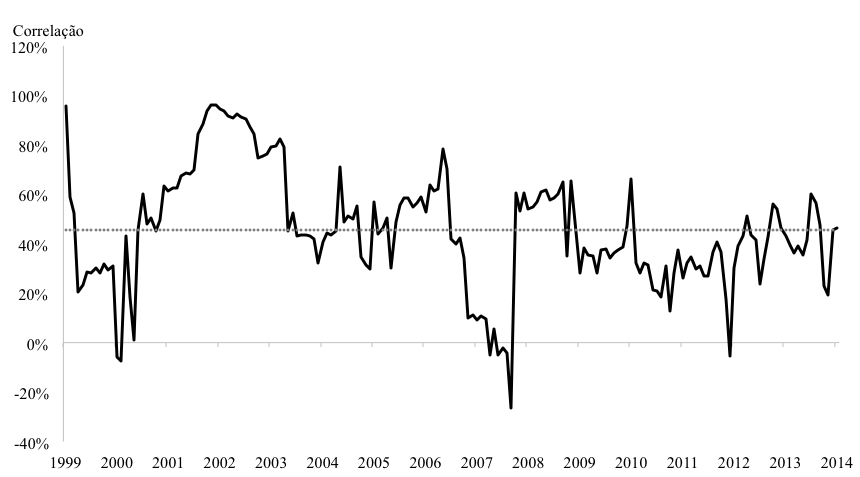

O outro resultado visível nos gráficos acima, da analogia entre dólar e o ouro, também fica mais evidente durante depressões econômicas. Veloso (2011) versa sobre a alta correlação com a dólar americano, devido a paridade de moedas no comercio internacional. A fuga de capitais por ativos reais em momentos de aversão ao risco é umas das máximas apresentadas pelas literaturas financeiras. A evidência deste resultado estão correlação média mensal (12 meses) dos dois ativos, conforme gráfico x abaixo:

Gráfico – Correlação dólar e OZ1D, média do período estudado e dos 12 meses anteriores

Fonte: Elaboração do autor

A correlação positiva, destacada pela média de 12 meses, é de 51,4%. Entre as oscilações, apenas pré-crise de 2001/2002, sub-prime em 2008 e 2012, os resultados apresentaram correlação nula (0%). Posteriormente, e durante a maioria do período, a correlação é positiva, chegando a 100% em 2002 e muita próximas durante as crises. Este indicador leva a concluir que pode-se sugerir a commodity como uma forma alternativa de investimento para quem visa expor-se a variação do dólar no Brasil.

Os resultados encontrados são de correlação positiva entre ouro e o dólar americano, negativa em relação ao mercado de ações e inflação, e pouco correlacionado com o mercado de renda fixa. Nenhum dos benchmarks é próximo a 100% de correlação com a commodity e todos devem demonstrar-se como alternativos para diversificação de um portfólio.

4.2.2 Análise do VaR e Teste de Stress

Uma terceira medida de desempenho a ser analisada, é a analise de risco para eventos anômalos. Desenvolvida para cenários de catástrofes financeiras, o Value at Range e Stress Test são modelos estatísticos sugeridos por Póvoa (2010) para analise de risco máximo de um ativo em um intervalo de tempo.

Segundo Mendonça (2011), cenário de catástrofe é um evento atípico no mercado que não seria capturada pelos modelos paramétricos de probabilidade. Conforme apresentado no capítulo 3, o Teste de Stress é uma medida que calcula 2,5x o desvio-padrão máximo esperado. Já o VaR calcula a probabilidade de, em um intervalo de confiança Z que não se espera ser estendida, ocorrência de um eventos anômalo sob a curva normal, nos exemplos, de 90%, 95% 99%. As formulas foram apresentadas anteriormente, números 25, 26, 27.

Os dados reportados das proxys estudadas encontram-se na tabela abaixo:

Tabela – VaR e Teste de Stress – Período de janeiro/1999 à dezembro/2014

Fonte: Elaboração do autor

Os resultados calculados pelos indicadores classificados como renda fixa não projetaram perda esperada, dado que a amostra não evidenciou nenhum resultado negativo. Para a inflação, não é adequado analisar as informações evidenciadas, já que os valores não representam um evento de catástrofe, mas sim de baixa inflacionaria.

Os testes de VaR estatístico do ouro apresentam depreciação máxima mensal esperada de -6,53% com 90% de significância, -8,96% com 95% e -12,43% com 99% de significância. Apesar da sensibilidade da commodity ser superior ao dólar, os resultados são inferiores ao mercado acionário. O Teste de Stress apresentou uma perda potencial máxima esperada para o metal, mensalmente, de 50,48%, o dólar 52,62% e o Ibovespa de 49,21%.

Estes valores evidenciando que em momentos de elevada volatilidade, a perda potencial máxima pode ser superior a metade do capital alocando em qualquer um dos três ativos. Apesar do ouro possuir um Beta negativo, isto é, tende a apresentar melhor desempenho em momentos de aversão ao risco, ele não é um ativo de proteção.

5 CONCLUSÃO

Neste estudo, investigou-se sobre o investimento em ouro no Brasil. Apresentando evidências históricas do fascínio do homem pela commodity, bem como o arcabouço teórico da econômica financeira, buscou-se o embasamento teórico para analisar as máximas econômicas em relação o desempenho do metal. Avaliando o ouro isoladamente e perante aos demais benchmarks do mercado, os resultados evidenciados possuem importantes implicações para futuras avaliações acadêmicas com respeito ao desempenho do metal, assim como para gestores de recursos e investidores.

Entre o período de 1999 e 2014, constatou-se que o retorno acumulado do preço do metal foi 806,12%, media anual de 18,55%, com tendência crescente e sem desvios sazonais perceptíveis. A média dos retornos mensais é de 1,45% e o desvio-padrão de 7,97%. O ativo apresentou o maior retorno mensal e anual entre os benchmarks estudados, porém também a maior volatilidade, evidenciando elevado risco de se investir no ativo.

Pode-se observar que, em relação a correlação dos ativos estudados, os resultados apresentados são positivos entre ouro e o dólar americano, negativos do metal em relação ao mercado de ações e inflação, e pouco correlacionado com o mercado de renda fixa. Nenhum dos benchmarks apresentou correlação próxima de 100% em relação ao ouro, e, conforme Markowitz, sua agregação a um portfólio demonstra-se como alternativa para diversificação de ativos e redução de risco da carteira.

Aprofundando o assunto, o metal, não comprovou inter-relação significativa em com a inflação. Irei abordar melhor

Também não é possível afirmar que o ouro representa um ativo de proteção financeira em crises econômicas, dada a baixa correlação com o mercado de ações (Ibovespa) -0,03. Contudo, em eventos anômalos de stress, as percepções dos investidores mudam e a correlação torna-se negativamente inclinada, resultado da fuga para ativos reais/físicos.

A correlação mais significativa apresentada neste trabalho foi do ouro e o dólar americano, de 0,74, apesar de demonstrarem desempenhos discrepantes nos últimos 15 anos.

Os testes de VaR estatístico do ouro apresentam depreciação máxima mensal esperada de -6,53% e o teste de Stress de 50,48%. Estes valores evidenciam que, em momentos de elevada volatilidade, a perda potencial máxima pode ser superior a metade do capital.

Nos próximos artigos irei enfatizar as vantagens da diversificação de carteira com a agregação de ouro, realizando backtests em carteiras que replicam fundo de renda fixa e renda variável, e por fim, o último artigo irá demonstrar econométricamente quais os fatores que influenciam o investimento no metal.

Caso tenha lido até o final, agradeço e espero que tenha gostado do conteúdo!

Um grande abraço,

– Guilherme Renato Rossler Zanin

Disclaimer:

Este artigo tem propósitos informativos e didáticos. Nenhuma decisão de investimento deve ser tomada apenas com o exposto no artigo. O presente texto NÃO CONSTITUI RECOMENDAÇÃO OU ACONSELHAMENTO de nenhuma espécie, NÃO projeta, NÃO garante nenhum lucro, NÃO valida nenhuma decisão, tampouco ou autor ou a contratofuturo.com pode ser responsabilizada por eventuais ganhos ou perdas financeiras de quem dela se utilizar.

O presente artigo tem APENAS A INTENÇÃO DE RETRATAR UM MOMENTO ESPECÌFICO DE UM ATIVO DO MERCADO FINANCEIRO e expor, DIDATICAMENTE uma possível estratégia operacional.

Consulte seu operador, principalmente se não souberes interpretar os resultados / utilizar o presente artigo. O operador é a pessoa habilitada a ajudá-lo na tomada de qualquer decisão de investimento e esclarecer os propósitos desse artigo.

Todos os direitos deste artigo são reservados a Guilherme Renato Rossler Zanin e a contratofuturo.com, sendo expressamente proibida a divulgação deste conteúdo sem a solicitação do autor e a fonte contratofuturo.com.

Compartilhe

Deixe seu Comentário

Seja o primeiro a comentar!

Fazer login

OU

Cadastre-se gratuitamente aqui!