![[Artigo 3] Fatores que Influenciam o Investimento em Ouro no Brasil](https://contratofuturo.com/imagens/artigos/destaque/2017.01.17-19.14.48.jpg)

[Artigo 3] Fatores que Influenciam o Investimento em Ouro no Brasil

- 17/01/2017 19:14:48

- Por Guilherme Renato Rossler Zanin

ANÁLISE DO INVESTIMENTO EM OURO – 3

Este post é o terceiro de uma série de três artigo que elaborei sobre o investimento em ouro no Brasil. Para visualizar os outros artigos, acesse:

http://www.contratofuturo.com/artigos/

Artigo 1: Evidências Históricas da Performance do Mental

Artigo 2: Benefício da Diversificação de Carteira com Ouro

Artigo 3: Fatores que Influenciam o Investimento em Ouro no Brasil

Fatores que Influenciam o Investimento em Ouro no Brasil

No primeiro artigo desta séries sobre o investimento em ouro no Brasil analisamos os resultados históricos da commodity amarela, no segundo analisamos a agregação de ouro a portfolios de investimento conforme regra Anbima e agora vamos analisar empiricamente quais os principais fatores que afetam as cotações do ouro, utilizando estudos econométricos de séries temporais.

Resumo

O presente estudo de econometria visa verificar quais as inter-relações do ouro no Brasil com diferentes benchmarks do mercado financeiros nacional e internacional. Utilizando modelos de séries temporais como VAR, testes de causalidade e cointegração, buscou-se evidências empíricas do grau de relacionamento entre as proxys estudadas. Os resultados das regressões demonstraram que o modelo composto pela variáveis (ln) dólar americano e (ln) ouro Londres são significativamente importantes nos resultados do ouro brasileiro, entrando em consonância com a teoria econômica de integração dos mercados. O teste de causalidade demonstrou que a variação dos ativos externos impactam significativamente no ouro local, porém a variação do ouro da BMF não impacta externamente, evidenciando que a série é unidirecional. Por fim, teste de Johansen de coitengração demonstrou que existe relação significativa entre as duas formas de investir no ouro, porém os resultados são pouco evidentes em relação a moeda americana neste e nos outros testes, o que implica na teoria econômica de fuga de capitais para ativos físicos, apenas em momentos de crise financeira

Introdução

O objetivo desde estudo é descobrir se, no Brasil, o ouro possui alguma cointegração com o mercado nacional e internacional. Buscarei verificar empiricamente qual é a relação e o impacto que o metal sobre em relação a diferentes proxys do mercado financeiro, sendo eles: dólar americano, índice Bovespa, CDI e ouro Londres.

O programa de econometria utilizado é o STATA e o processo, assim como os comandos, serão descritos ao longo deste trabalho. A amostra dos dados utilizados encontra-se em nível, e o período é referente a grande parte da moeda brasileira vigente, o Real, de 1999 à 2015, dados coletados no site do Banco Central Brasileiro.

Utilizando o comando summarize, encontra-se o resumo de cada um dos indicadores financeiros analisados. Obtivemos neste resultado a média, desvio padrão e máximas mínimas de cada ativo, conforme tabela abaixo:

Conforme descrito no primeiro artigo, não preciso discorrer sobre porque utilizei o OZ1D, mas para resumir, as cotação do ouro OZ1D da bolsa de valores – BMFBovespa, apresentam padronização de volume, longo histórico de negociação e facilidade em termos de liquidez.

O investidor que deseja obter o metal deverá comprar![]() um contrato futuro de OZ1D, que equivale 249,75 gramas de ouro, multiplicadas pela cotação vigente no mercado, de cada grama.

um contrato futuro de OZ1D, que equivale 249,75 gramas de ouro, multiplicadas pela cotação vigente no mercado, de cada grama.

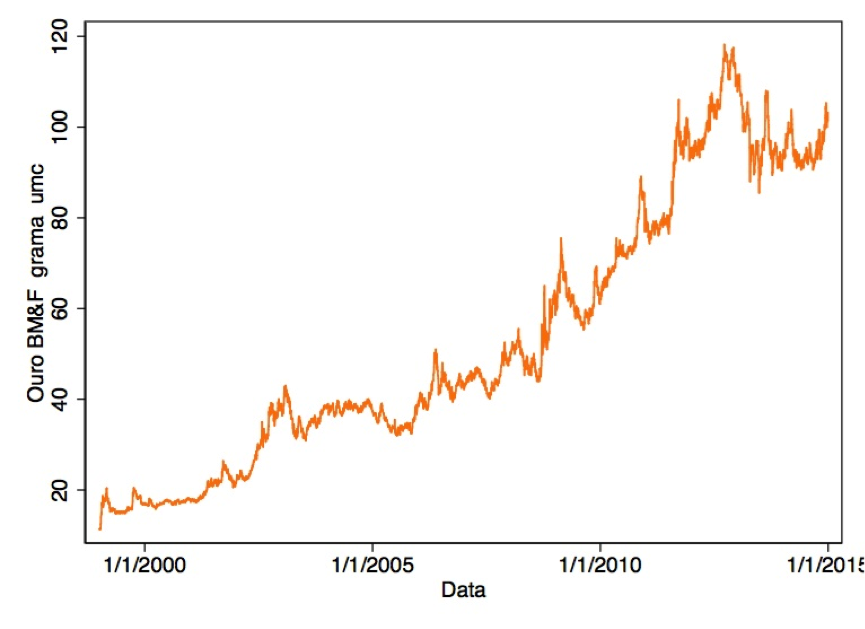

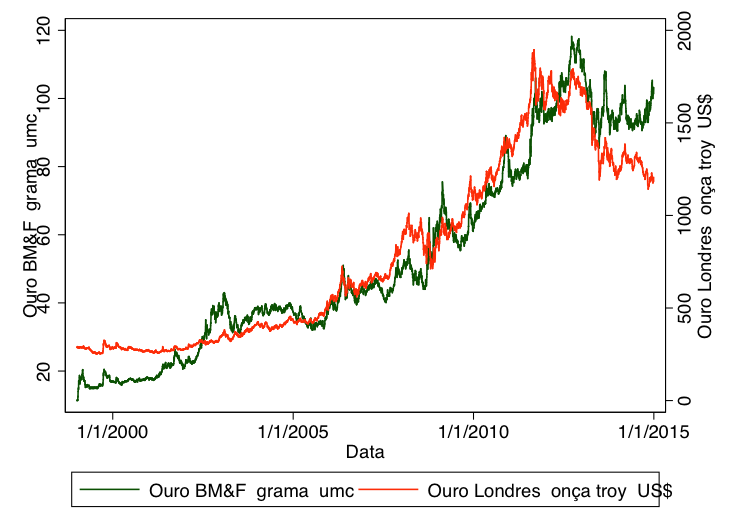

Ao se tratar as observações de variáveis economia, uma das metodologias empregadas na análise empírica de séries temporais é a decomposição dos componentes estruturais das proxys estudadas. Inicialmente plotarei os gráficos das observações do ouro

Séries Temporais:

. tsset data, dailytime variable: data, 1/4/1999 to 12/30/2014, but with gapsdelta: 1 day

. tsline bmf_ouro

O ouro BMF parece apresentar tendência estocástica ao longo dos últimos 15 anos, indicando que pode-se utilizar o modelo de passeio aleatório (Randon Walk) para previsões futuras. Verificação esta que será analisado mais abaixo. Os preços oscilaram entre R$ 11,33 e R$ 118,20, com média R$ 52,79.

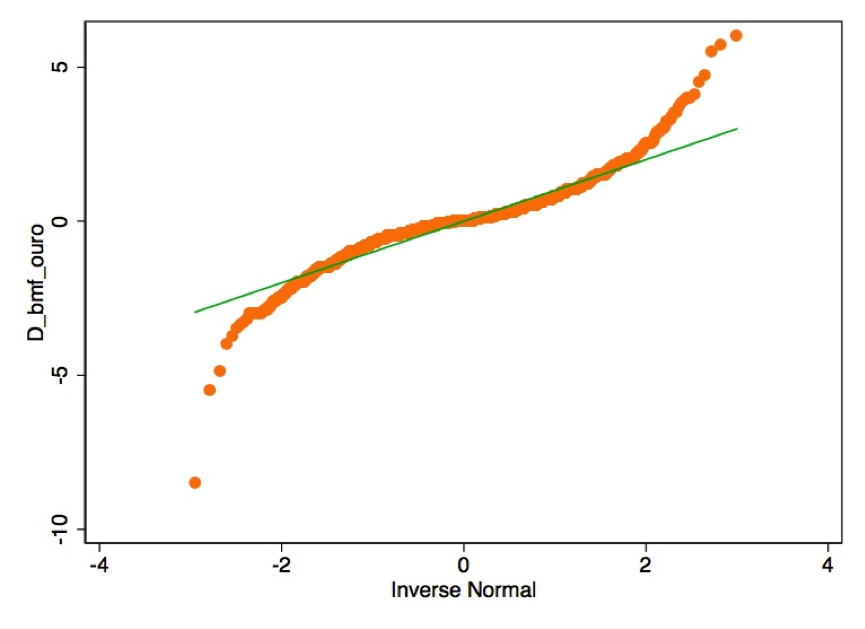

Conforme gráfico Q&Q abaixo, a tendência de alta é evidenciada, assim como as variações anômalas ao longo da série temporal. A primeira diferença dos dados indica retornos superiores 5% e inferiores a -5% em apenas um dia.

. qnorm D_bmf_ouro

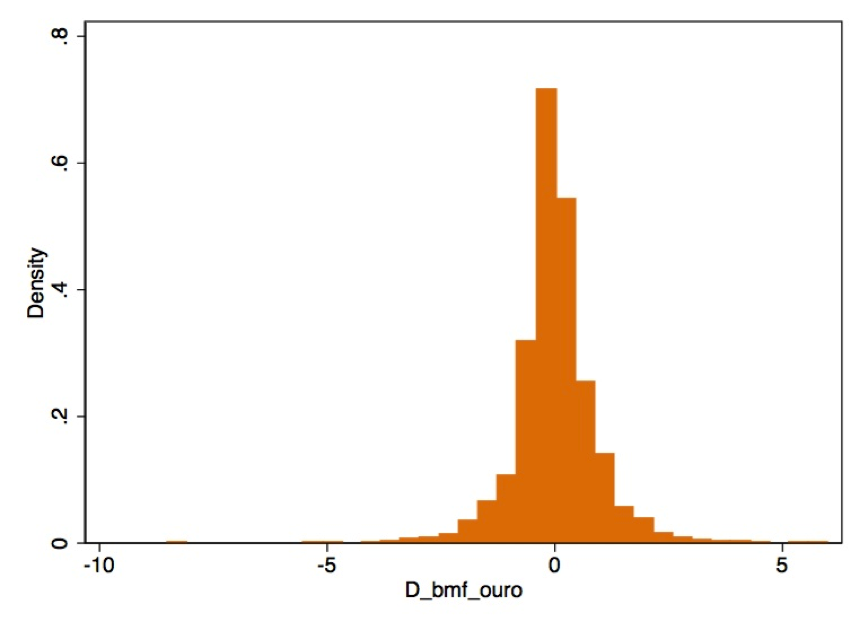

O gráfico histogram demonstram que a série não apresenta distribuição normal homoscedástica, caso típico de séries temporais financeiras, como ações e commodities.

. histogram D_bmf_ouro

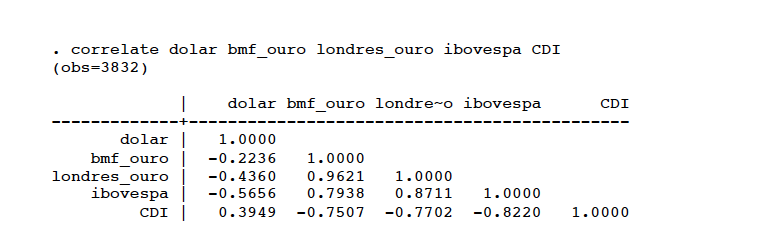

Através da matriz de correlação dos ativos, pode-se avaliar superficialmente se as variáveis possuem alguma relação entre si.

O ouro apresenta correlação negativa com o CDI (-0,75) ao longo da série e também negativa com o dólar (-0,22), porém positiva com o ouro de Londres (0,96) e o índice Bovespa (0,79).

A teoria econômica do spread entre os mercados apresenta divergência nos resultados encontrados, dado que o Ouro Londres evidência sim correlação positiva, porém o dólar não, pressupondo então que a moeda não afeta o metal amarelo positivamente.

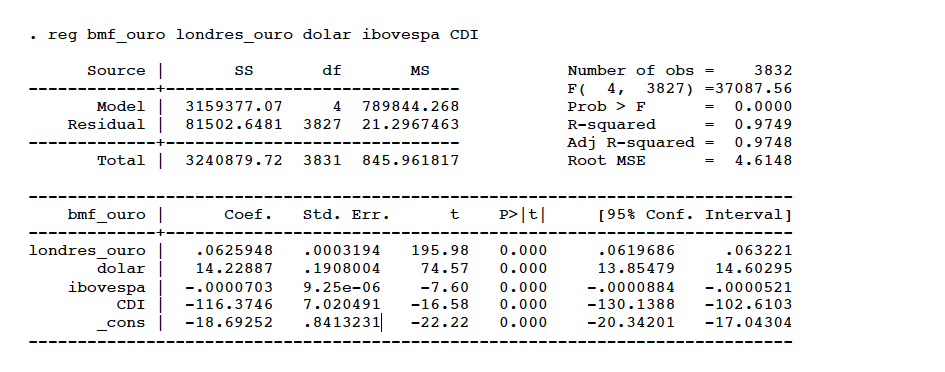

Um dos modos estudados em econometria para analisar qual é a o impacto das variáveis em um modelo é através do método de regressão. Apresentando a regressão dos indicadores, é possível verificar se existe relação significativa entre os retornos.

. reg bmf_ouro londres_ouro dolar ibovespa CDI

Em relação aos resultados obtidos, a regressão sugere que:

* Ao nível de significância de 1%, a variação do ouro pode ser explicada por todos os ativos.

* O R² nos sugere que 0,9749 da variação do ouro é explicada pela regressão, dado elevado para o resultado.

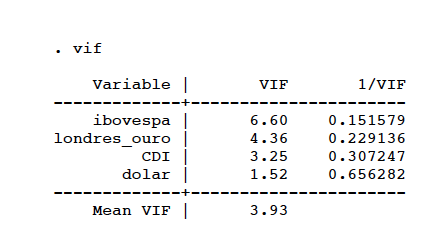

Após a obtenção da regressão, foram realizados alguns testes, afim de verificar o problema de multicolineariedade e regressão espúria.

Não possuir multicolinearidade é uma das premissas para estabelecer um modelo de regressão múltipla correto. Todos os indicadores com VIF acima de 10 apresentam informações onde as variáveis independentes possuem relações aproximadamente exatas. Na regressão anterior, apesar de alto valor encontrado paraIbovespa![]() e ouro Londres, nenhum apresenta problema de multicolineariedade.

e ouro Londres, nenhum apresenta problema de multicolineariedade.

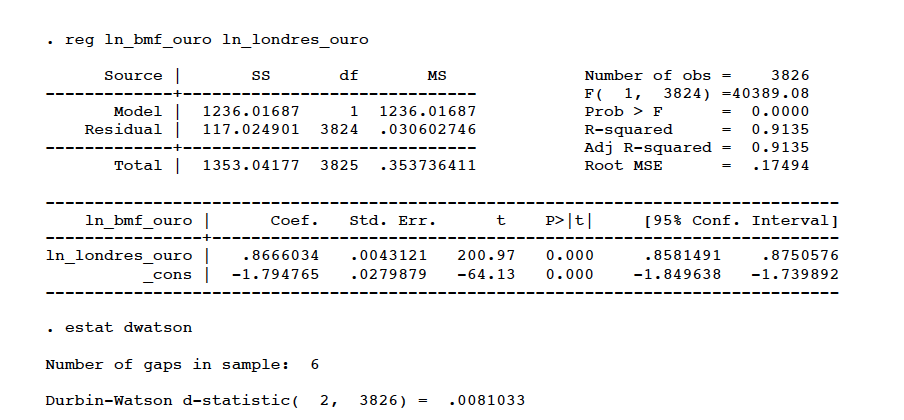

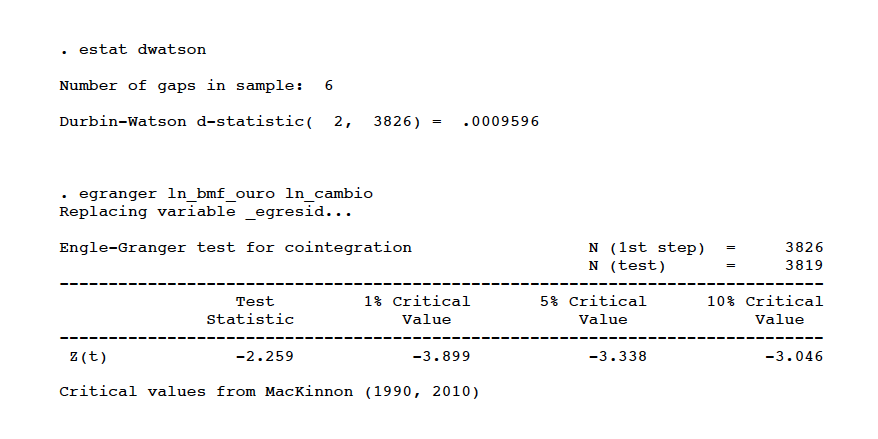

Visando verificar se a regressão obtida é espúria ou não é realizado o teste de DW:

Na regressão espúria, um R2 mais elevado que a estatística Durbin-Watson sugere que a regressão dos dados não é insatisfatória. No caso obtido, a estatística DW confirma que a regressão de múltiplas variáveis é espúria e não satisfatória para explicar a variação do ouro.

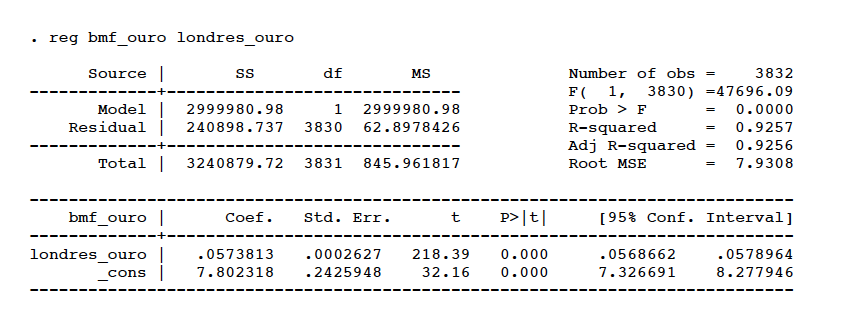

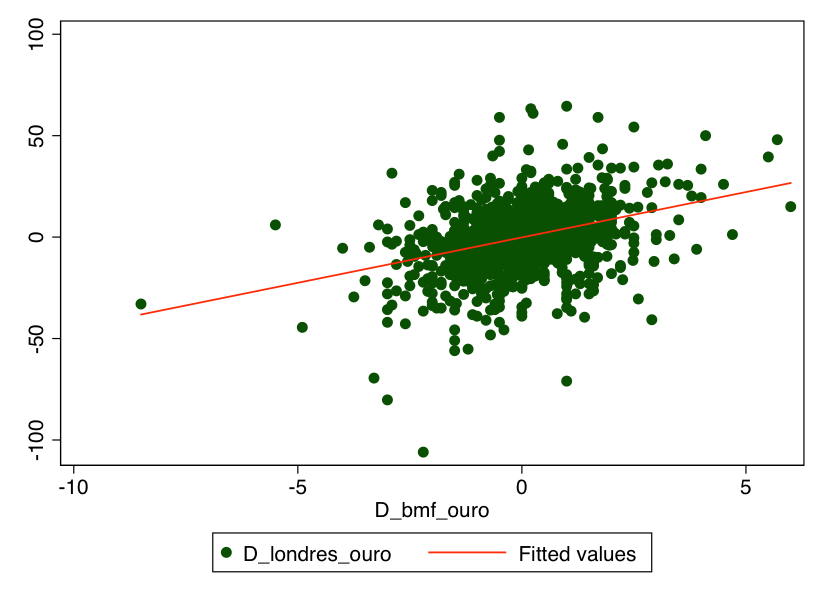

Para uma análise mais profunda nos resultados do ouro, irei aplicar outros testes mais concentrados nas duas proxys que apresentaram maiores resultados na estatística t, o ouro Londres e o dólar. Inicialmente irei acompanhar se existe alguma relação significativa entre o metal no Brasil e na Inglaterra:

Gráfico:

. twoway (scatter D_londres_ouro D_bmf_ouro)(lfit D_londres_ouro D_bmf_ouro)

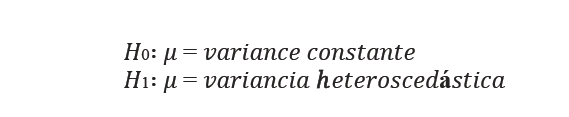

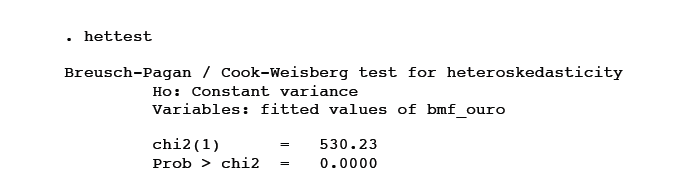

O gráfico evidência que os retornos do ouro Londres são próximos ao coeficiente angular do ouro Brasil. O teste de Breusch-Pagan, que verificação se há problema heteroscestidcidade das serieis, pode ser mensurado via teste de hipótese, onde:

Verificando através do teste via Stata:

O resultado, que rejeita H0, indica que não há problema heteroscedasticidade das séries e a variância dos resíduos é constante. Posteriormente, quando adicionado o dólar na regressão, conforme tabela abaixo, apesar de R-squared superior a regressão anterior, o novo teste apresenta problema de heteroscedasticidade. O contraponto é que o dólar parece não impactar homogeneamente na variação do ouro, mas possui significância nos seus resultados. Irei realizar maior verificação desta analogia nos testes de causalidade e bidirecionalidade.

Onde:

Regressão rejeita H0, aceitando a variância como heteroscedástica.

Após estudo das regressões de ativos, para uma análise mais aprofundada é aplicados os testes de cointegração em séries temporais, que possibilitam estudar e analisar relações estruturais entre as séries envolvidas. Mais precisamente, testes de cointegração permitem determinar se as séries temporais envolvidas possuem ou não uma relação a longo prazo.

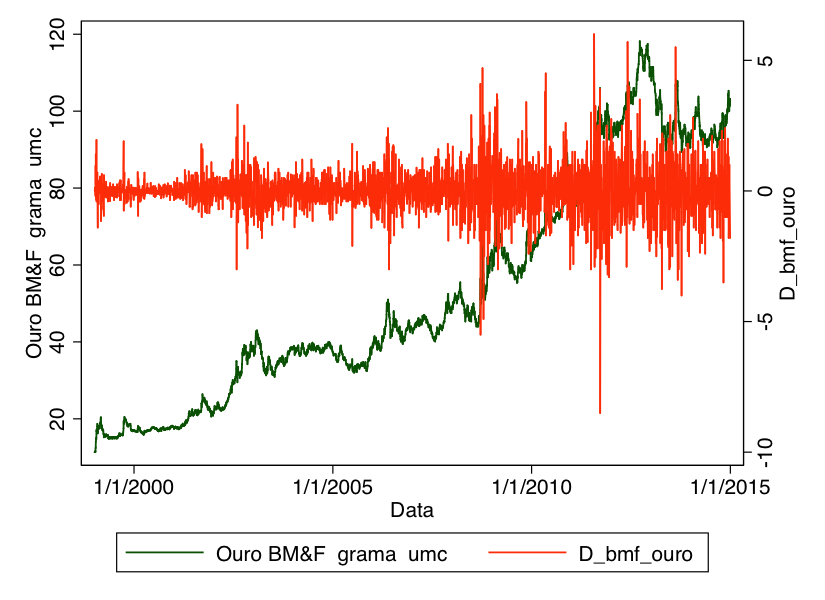

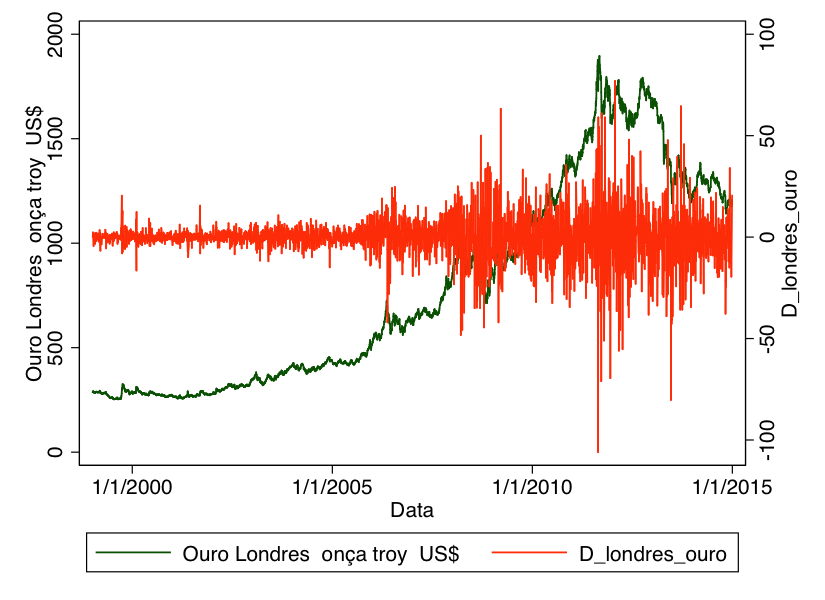

. twoway (line bmf_ouro data) (line londres_ouro data, yaxis(2))

Graficamente é possível notar um padrão similar da variação dos preços do ouro BMF e Londres, perdido este apenas nos últimos anos.

Para iniciar a analise, é verificada a estacionariedade ou não das amostras. Dependendo do resultado apresentado, pode-se aplicar diferentes testes, como causalidade de Engle-Granger, para variáveis não estacionarias, ou VAR, para variáveis estacionarias. No ponto de vista estatístico, para verificação da possibilidade problema de raiz unitária, um dos testes que podem ser empregados é conhecido como Teste de Dickey-Fuller (DF).

O processo estacionário acontece quando o componente aleatório provém de uma distribuição normal com média zero e variância finita.

Abaixo é apresentado os gráficos do ouro BMF e Londres, e sua primeira diferença (variação delta):

twoway (line bmf_ouro data, yaxis(2)) (line D_bmf_ouro data)

twoway (line londres_ouro data, yaxis(2)) (line D_londres_ouro data)

Os gráficos são muitos similares e amplitude da variação dos retornos mudou acentuadamente nos últimos anos.

Através do modelo de modelo Dickey-Fuller de teste de raiz unitária, comentado anteriormente, é verificado que se as séries são estacionarias significativamente. Inicialmente as cotações do ouro normais e logarítmicas demonstram que não são estacionarias em 10% de valor crítico:

Para correção do problema de raiz unitária, a modelagem de séries estacionarias em diferença pode ser implementada, de acordo com a abordagem de Box e Jankins. Segundo os autores, uma série não-estacionaria pode ser transformada utilizando-se usualmente, a primeira diferença dos retornos.

Para determinar se duas ou mais séries temporais são cointegradas precisamos que algumas hipóteses sejam verificadas:

– As duas séries são não estacionárias de ordem I(1);

(neste caso não usaremos a primeira diferença)

– Existe pelo menos uma combinação linear das séries temporais a qual o resíduo da regressão entre elas é estacionária.

Com essas hipóteses satisfeitas dizemos que existe uma relação de cointegração nas séries temporais envolvidas.

O teste mais conhecido para detectar cointegração entre séries temporais é o teste de Engle-Granger, que segue basicamente a definição de cointegração. As hipóteses do teste são:

Após verificado a presença de raiz unitária nas séries temporais, precisa-se definir

qual o tipo de regressão se adequa melhor aos nossos dados, no caso anterior o resultado foi

comparar Ln de Ouro BMF e Londres:

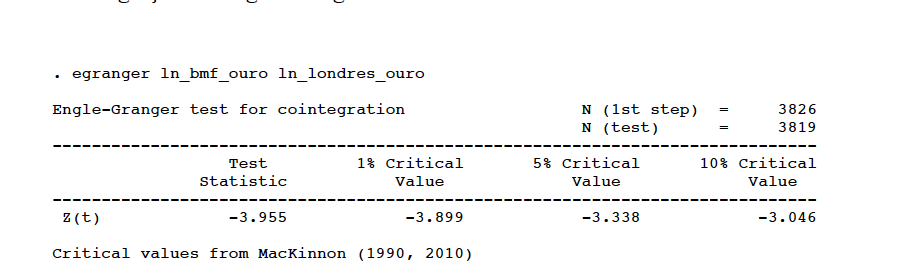

Após verificada se a regressão é espúria ou não via DW, é utilizado o teste de Cointegração de Engle-Granger:

No caso encontrado, o estudo rejeita H0 do teste de hipótese, indicando que os ativos são cointegrados segundo método E-Granger. Dada que a estatística T é menor que 1% de valor crítico, os resultados indicam que os retornos possuem uma inter-relação significativa.

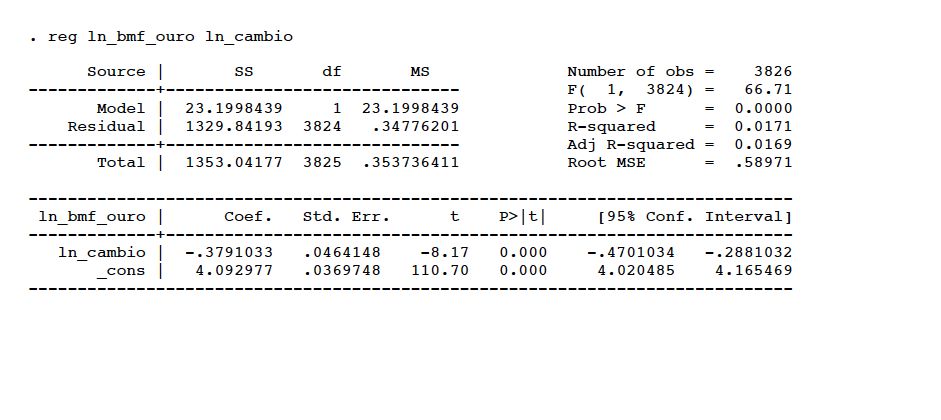

Apliquei o mesmo resultado para relação Ln de ouro e dólar, porém os resultados não foram os mesmos:

Um dos problemas nos resultados exposto acima é que o modelo proposto, univariado, mostra-se limitado para análise. Para maior embasamento empírico do nível de inter-relação entre os ativos, a literatura econométrica sugere um modelo econômico que possa estimar mais de um parâmentro, como o Vetor Auto-Regressivo.

A metodologia do VAR é uma extensão de uma regressão univariada para um ambiente multivariado, onde cada equação definida pelo modelo é uma regressão por mínimos quadrados ordinários de determinada variável em variáveis defasadas de si própria, e de outras variáveis componentes do modelo.

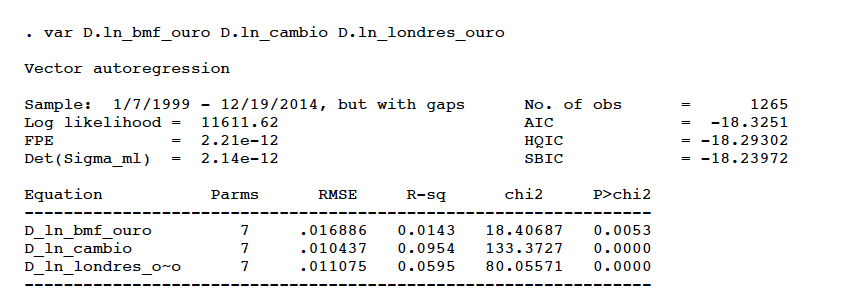

Uma das restrições do modelo é que as variáveis devem ser estacionarias, então, conforme proposto anteriormente, utiliza-se a primeira diferença D. para estimação do modelo. Comprovado que o delta dos retornos não apresenta problema de raiz unitária, o modelo VAR pode ser gerado, resultado na tabela abaixo:

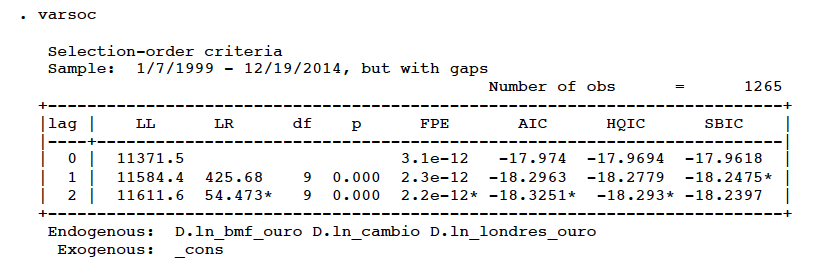

Para selecionar o melhor modelo VAR, utilizou-se os critérios de informações SC e AIC, os quais são importantes para determinar o número de defasagens a serem incluídas no modelo. Assim, como estes critérios levam em consideração a soma dos quadrados dos resíduos, o número de observações e de estimadores do parâmetro, tem-se que quanto menor forem os valores, melhor será o modelo.

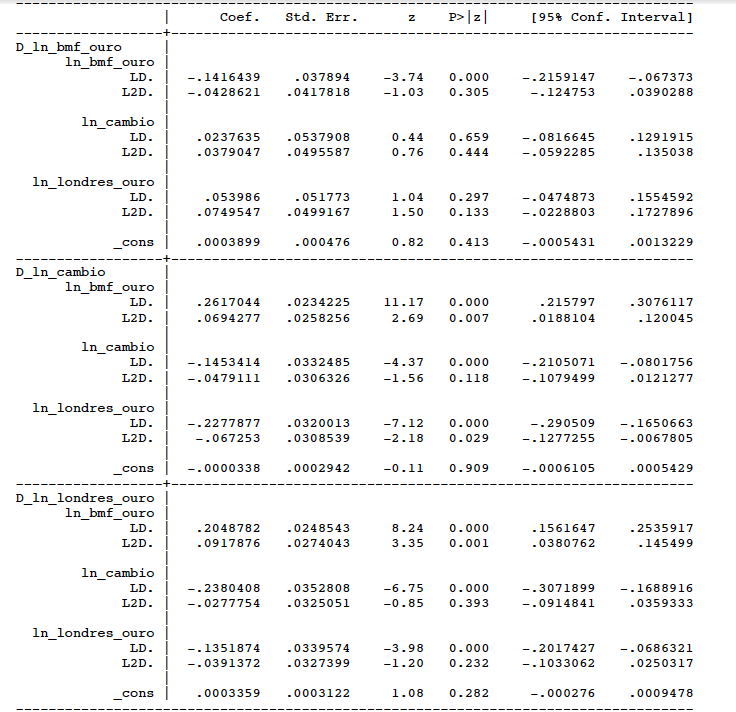

Resultando em 2 Lags de defasagens segundo método AIC é satisfatório, mesmo número utilizado no nosso modelo anterior. Utilizando o teste de hipótese do VAR para os resultados anterior, analisa-se se:

As conclusões são que aceita-se H0 nos resultados do impacto do Ln do ouro nas outras variáveis, porém rejeita-se H0 em relação ao impacto das outras variáveis no metal da BMF. Isto significa que o dólar americano e o ouro de Londres produzem choques estruturas na série de retornos do ouro BMF.

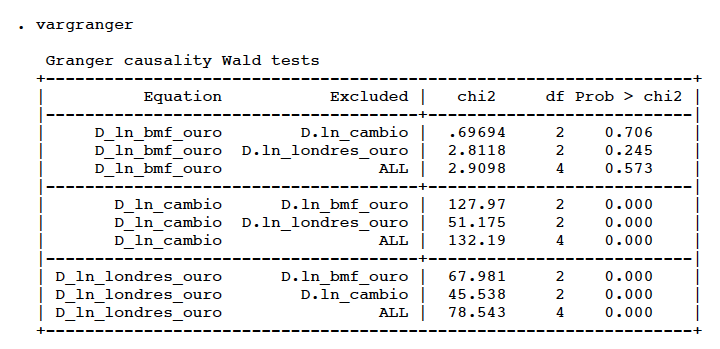

Uma vez que as séries apresentam comportamento de cointegração, vale testar a possibilidade de presença de precedência estatística unidirecional ou bidirecional entre as variáveis. Assim, pode ser aplicado o teste de causalidade no sentido de Granger entre as duas séries, e os resultados podem se observados na tabela abaixo:

Conforme comentado anteriormente, VAR Granger também sugere que o ln do cambio impacta significativamente no ouro Brasileiro (rejeita H0), assim como o ouro Londres (rejeita H0). Já o ouro brasileiro não provoca nenhum choque estrutural nos dois ativos (aceita H0), o que indica que os choques endógenos são unidirecionais, sempre impactando no ouro local, mas o mesmo não impactando nos demais.

Utilizando uma outra abordagem, que permita analisar os efeitos de um choque estrutural de uma variável sobre os demais, a função impulso-resposta permite verificar a duração que leva para se propagar no tempo e a o efeito, positivo ou negativo sobre as variáveis. Este método é indicado porque o teste de causalidade de Granger indica apenas a direção da relação causal e o modelo de impulso-resposta decompõe as variâncias, visando

demonstrar mais precisamente a proporção dos choques no tempo e na direção.

Gráfico função Impulso-Resposta impacto do ouro Londres sobre as demais proxys:

. irf creat lag1, step(10) set(teste_ouro2) / irf creat lag2, step(10) / irf creat lag3, step(10). irf graph oirf, irf(lag1 lag2 lag3) impulse(D.ln_londres_ouro)

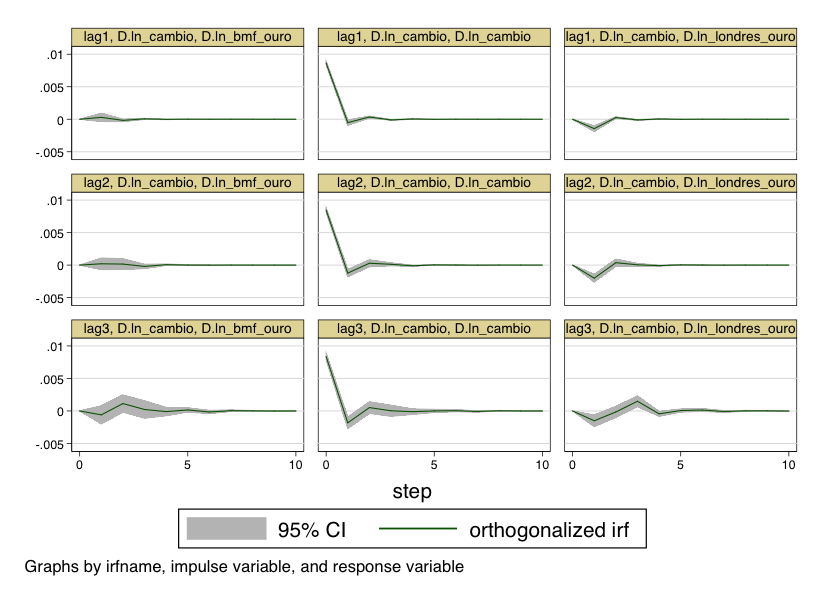

Gráfico função Impulso-Resposta impacto do dólar sobre as demais proxys:

. irf graph oirf, irf(lag1 lag2 lag3) impulse(D.ln_cambio)

A análise das funções de impulso-resposta, apresentadas na anterior, permite verificar que, a despeito da exogeneidade relativa do ouro, apenas efeitos unidirecionais de causalidade podem ser observados, sendo em primeiro lag já demonstrado resultado. Um choque (elevação) no preço do ouro no mercado Londrino provoca um aumento do ouro no Brasil, que se incorpora no longo prazo. Da mesma forma, um choque (elevação) do preço do dólar também resulta em aumento no preço do metal brasileiro. Esse choque se preopga sempre por 1 lag e tende a voltar a relação. Por fim, o ouro local não impacta nas variáveis internacionais.

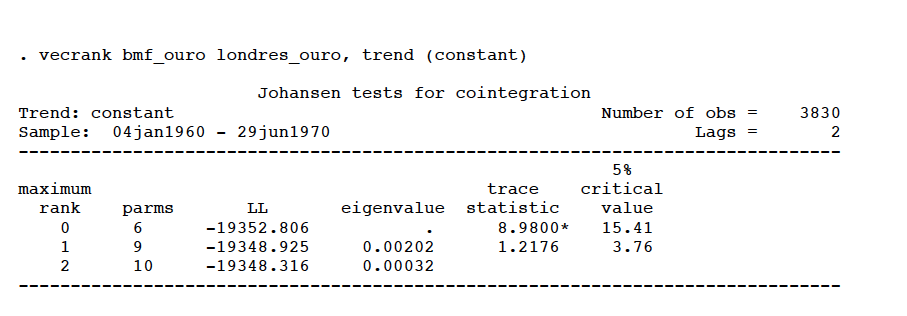

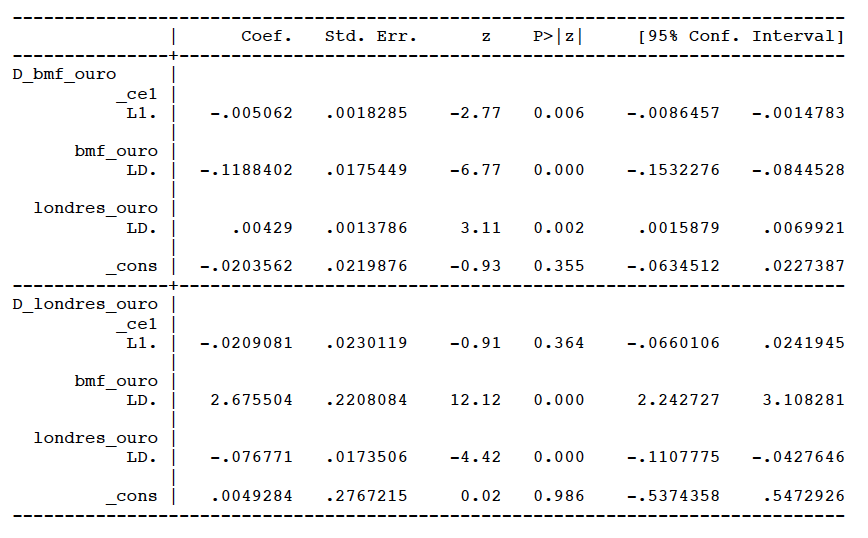

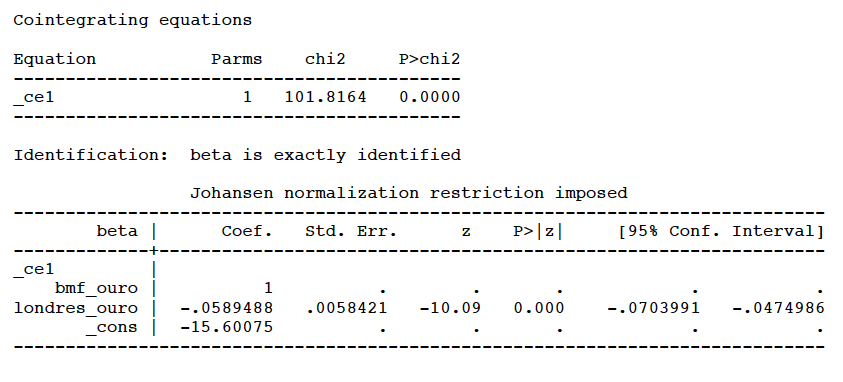

No estudo de cointegração, uma adaptação do modelo VAR foi proposta, conhecido como modelo de correção de erros (VEC). Um modelo mais complexo, utiliza a representação em vetor auto-regressivo, proposto pro Johansen, e o testes que consistem em modelos de regressão, estudando uma combinação linear entre as séries temporais envolvidas.

Conclusão

O presente trabalho de econometria buscou avaliar as inter-relações do investimento em ouro n o Brasil com os principais benchmarks financeiro.

Inicialmente, o estudo encontrou como resultado o grau de correlação do ouro com demais proxys e os valores demonstram que é altamente correlacionado com o ouro Londres e negativamente correlacionado com o dólar.

O segundo teste foi gerada algumas regressões. Utilizando todas as variáveis no modelo, o grau de significância da regressão dos retornos é em 1%, porém os teste de Breuch-Pagan sugere que há problema de heterscedasticidade. O mesmo resultado é encontrado para regressão ouro BMF e dólar americano. O único teste homoscedastio foi da regressão do ouro Londres e Brasil, porém foi aceita no teste de regressão espúria.

Posteriormente é realizado teste de cointegração de Engle-Granger, onde o modelo conclui que o ouro brasileiro é cointegrado com o mercado internacional, mas o dólar não, o que não comprova que existe relação entre estes últimos. Os resultados do VAR resultou num modelo que o dólar americano e o ouro de Londres produzem choques estruturas na série de retornos do ouro BMF, univariadamente.

Por fim, a análise das funções de impulso-resposta, apresentadas na anterior, permite verificar que um choque (elevação) no preço do ouro no mercado Londrino provoca um aumento do ouro no Brasil em primeiro lag e que se incorpora no longo prazo. Da mesma forma, um choque (elevação) do preço do dólar também resulta em aumento no preço do metal brasileiro, em menor proporção e com oscilações negativas.

Caso tenha lido até o final, agradeço e espero que tenha gostado do conteúdo!

E caso tenha alguma duvida ou queira analisar a tabela com os resultados, estou a disposição.

Um grande abraço,

– Guilherme Renato Rossler Zanin

Disclaimer:

Este artigo tem propósitos informativos e didáticos. Nenhuma decisão de investimento deve ser tomada apenas com o exposto no artigo. O presente texto NÃO CONSTITUI RECOMENDAÇÃO OU ACONSELHAMENTO de nenhuma espécie, NÃO projeta, NÃO garante nenhum lucro, NÃO valida nenhuma decisão, tampouco ou autor ou a contratofuturo.com pode ser responsabilizada por eventuais ganhos ou perdas financeiras de quem dela se utilizar.

O presente artigo tem APENAS A INTENÇÃO DE RETRATAR UM MOMENTO ESPECÌFICO DE UM ATIVO DO MERCADO FINANCEIRO e expor, DIDATICAMENTE uma possível estratégia operacional.

Consulte seu operador, principalmente se não souberes interpretar os resultados / utilizar o presente artigo. O operador é a pessoa habilitada a ajudá-lo na tomada de qualquer decisão de investimento e esclarecer os propósitos desse artigo.

Todos os direitos deste artigo são reservados a Guilherme Renato Rossler Zanin e a contratofuturo.com, sendo expressamente proibida a divulgação deste conteúdo sem a solicitação do autor e a fonte contratofuturo.com.

Compartilhe

Deixe seu Comentário

Seja o primeiro a comentar!

Fazer login

OU

Cadastre-se gratuitamente aqui!